REFORMA TRIBUTÁRIA

01/02/2025 - ESCLARECIMENTOS APÓS AS NOVAS APROVAÇÕES DA LEGISLAÇÃO

Entenda cálculos aprofundados da reforma tributária no período de transição

Teremos uma janela adicional de reprecificação. Você acredita que não?! Pelo simples fato do IBS e da CBS entrarem na base de cálculo do ICMS, com metodologia de cálculo por fora (diferente do PIS COFINS que é por dentro) já impacta a base do ICMS (que por sinal, continua uma base ampla cfe CF/88, nada novo sob o sol)

Inclusive, o próprio grupo de trabalho do Congresso já confirmou, em mais de uma ocasião, q

ue SIM, IBS e CBS entram na base do ICMS.

Existe muita complexidade, mas vamos refletir por partes, ok?!

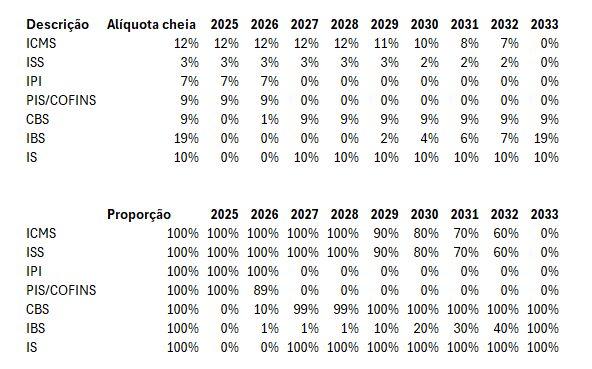

1 – A primeira imagem, reflete as alíquotas (exemplificativas) e suas devidas proporções ano a ano, de acréscimo ou decréscimo, entre 2026 e 2033:

2 – A segunda imagem, traz números-base 100 (milhões), despesas acessórias, e as alíquotas ano a ano – Nosso ponto de partida do cálculo, Para fins de exemplo, considere que a base 100 de partida já está com gross up do AS IS:

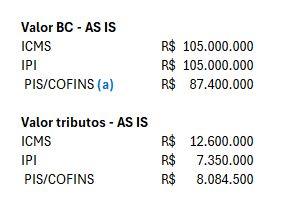

3 – A terceira imagem, traz os valores das bases de cálculo e tributos AS IS (Como é hoje, regra atual), a ideia é comparar posteriormente com o TO BE (Como será com a reforma):

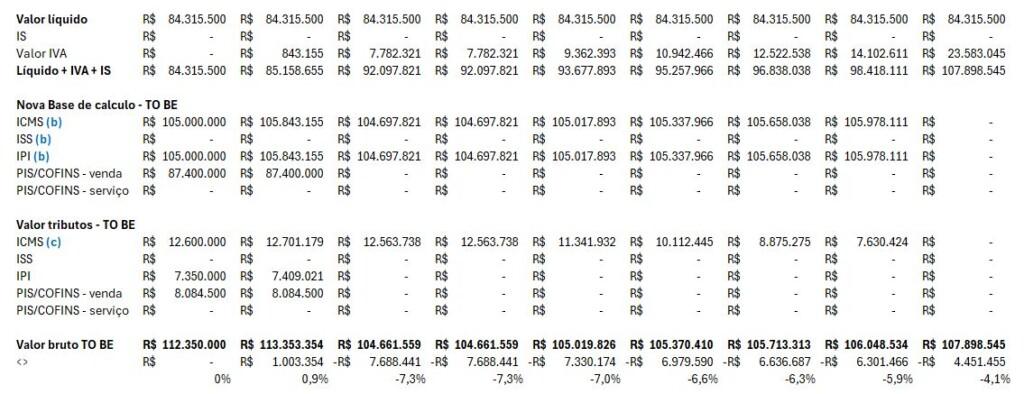

4 – A quarta imagem, traz os comparativos com os cálculos atuais, ICMS, IPI e PIS COFINS já sofrendo alterações ano a ano, seja pela extinção (PIS COFINS, IPI*) seja pela mudança nas bases de cálculo ano a ano (ICMS, e ISS também mudam, mas no exemplo está 0,00 pois não há incidência simultânea com ICMS):

* IPI, poderá ser mantido – ZFM

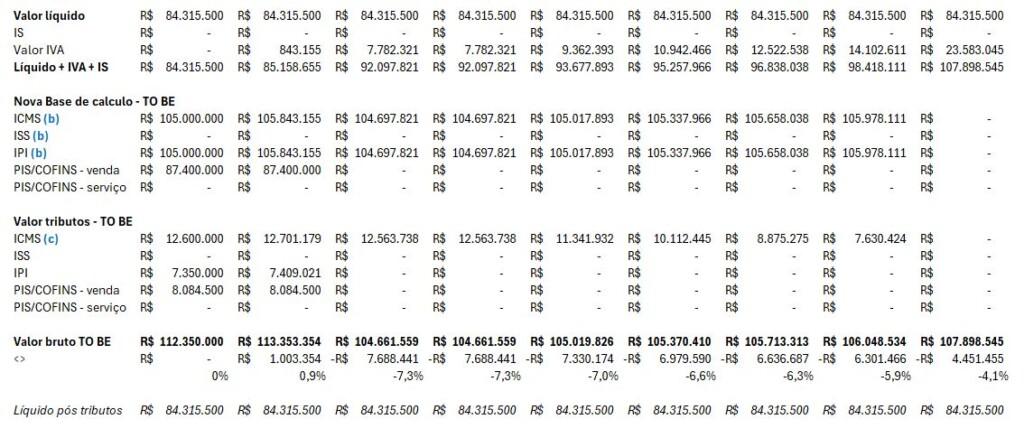

5 – A quinta imagem demonstra que, os preços FLUTUAM ano a ano, mas o líquido (ponto de partida do preço) NÃO MUDA, por isso uma estratégia de precificação e negociação ano a ano é primordial para manutenção da MARGEM do negócio:

Preços de compra pedem atenção especial, já que time de compras normalmente não é especialista em tax, e sem demérito, pois é complexo até para tributaristas conhecerem a tributação de seus fornecedores para recalcular preços, ou seja, não haverá margem para erros em preços brutos, sem conhecer qual é o valor JUSTO de uma troca de tributos na transição – Se houver erros, o resultado será PERDA DE MARGEM!

6 – Comentários sobre as bases de cálculos atuais e impactos no AS IS e TO BE do comparativo ano a ano:

Fonte: Portal da Reforma Tributária